关于作者配资查询网

大家好,我是茁壮成长的杨小麦 的爸爸,90后女儿奴 ,西工大毕业的理工男保险经纪人。保险从业第5年,专业赢得尊重,服务提供价值。

买香港保险,应该选择美元保单还是人民币保单?

先来看数据,2024年全港新单保费为2198亿港元,其中人民币保单占比3.9%,基本都是内地客户投保的,可以计算出人民币保单新单保费为85.7亿港币。

而2024年内地客户总的保费是628亿港币,也就是说内地客户2024年选择人民币保单的占比13.6%。

剩余86%的客户选择的是美元、港币和其它保单。美元还是占大多数,没办法,这几年的美元资产太有诱惑力了,2024年美元持续升值,美元保单的吸引力也持续增强。

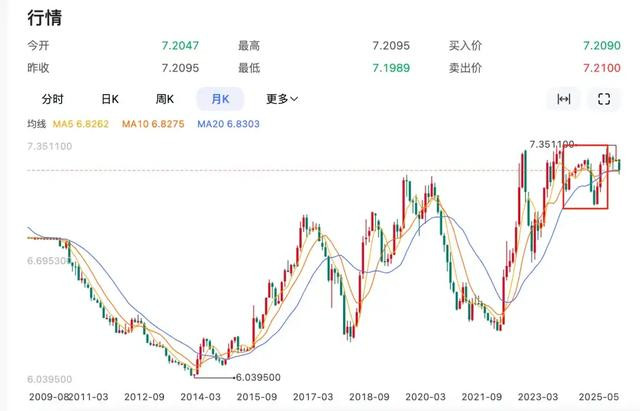

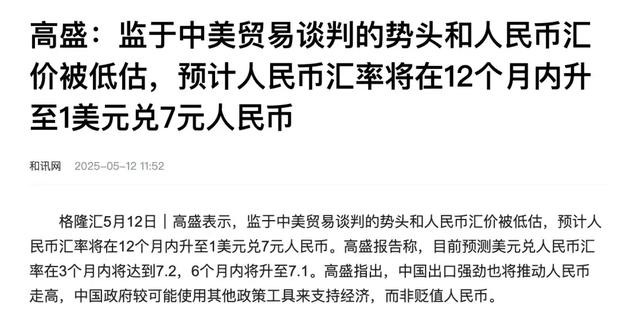

但最近开始不一样了,中美关税会谈取得超预期进展后,人民币开始升值。高盛甚至预测接下来人民币会继续升值,6个月内升值至7.1,12个月内升值至7.0。

不可否认,汇率是把双刃剑。我们买美元保单,如果未来人民币升值,产品收益率上确实会有磨损。反之如果未来人民币贬值,我们不仅能赚产品收益率,还能赚美元保值升值的钱。

对于内地客户来说配资查询网,买美元保单还是人民币保单?这是必须要考虑的问题。

市场上的产品,除了永明部分产品是人民币和美元保单预期收益一样,其它普遍是美元保单利益更高点。

保险公司在这两种货币的投资上,又有什么区别呢?

香港保险就是2大类资产标的,一是打底的固收类债券,二是股票权益类增长型资产。

在固收类资产上,人民币和美元保单,主要投资的都是美元债资产,因为人民币债和美元债,现在的收益率差距太大了。

30年期美债利率高达4.7%,投资级别的企业债更高。3月份中资银行(工商行、中国行),在境外发的美债票息利率都是4.9%左右。

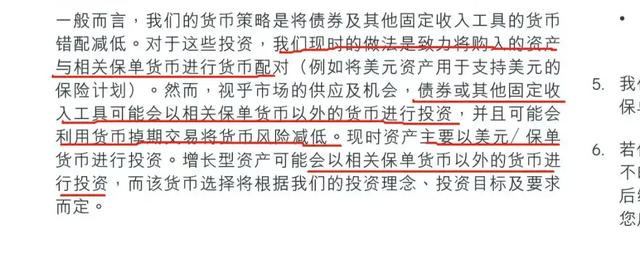

都是投资美元债,但跟我们散户不同,保司另外还会用外汇衍生工具来对冲汇率波动的影响。

权益类资产上面,投资要灵活的多,弹性高,波动性也较大,而且全世界各个区域都可能有不错的投资机会,所以权益类投资投向的地区和货币有很多,不止是人民币和美元,可能还有欧元、英镑、加币、澳元、日元资产。

就像巴菲特买很多日本5大商社股票一样,保险公司可能也会持有很多日本5大商社股票。

所以对于权益投资,人民币与美元保单配置的差异不大。

我们个人在买保险时,不用太过纠结,少关注汇率涨跌,多关注自身需求。

你需要留学、或移民,担心人民币贬值,对冲风险资产多元化,能长期持有平滑短期汇率波动,那就适合美元保单。

如果你主要生活、消费在内地, 厌恶汇率波动风险,追求资金确定性 ,资产体量不大,不考虑多币种配置,那就选择人民币保单。

最后,如果你预算充足,很在意这个问题,拆分保单和币种投保,也是一个选择。

广告时间

买港险,最怕的不是分红没达成,而是你的需求跟产品错配。

一边是:你是什么样的风险偏好?计划持有期限多久?持有过程中间流动性诉求怎样?对保险公司偏好是怎样的?对产品功能上有什么要求?养老社区、多元货币、定期提领、财富传承?

另一边是:不同保司不同产品不同功能,从R1-R5,保守型、稳健型、平衡型、进取型、激进型。

到底什么产品可以更好解决你的问题,更适合你?

这是我能给你提供的价值。

Ps1:我这边吐血整理了港险市场产品的底层数据和筛选模型配资查询网,以及3400多字的银行卡(包括中银/汇丰/工银/招商/众安)开卡攻略,以及港美股券商开户攻略资料,想要的朋友欢迎找我领取!

辉煌优配公司提示:文章来自网络,不代表本站观点。